Il mercato italiano dei prestiti tramite cessione del quinto dello stipendio o della pensione ha attraversato nell’ultimo quinquennio una fase di forte volatilità, con un crollo iniziale dovuto alla pandemia, una robusta ripresa, e più recentemente un andamento stabile in miglioramento.

Di seguito presentiamo un’analisi coincisa del periodo 2020–2025 – inclusi i dati aggiornati alla prima metà 2025 e le previsioni per il resto dell’anno.

Il rapporto fornisce inoltre il profilo dei richiedenti di cessione del quinto (per età, categoria lavorativa, reddito e area geografica) e discute le principali motivazioni che spingono i consumatori a scegliere questo tipo di finanziamento.

Evoluzione del mercato 2020–2024

2020 – SHOCK PANDEMICO E RESILIENZA DELL CQS: Nel 2020, il credito al consumo ha registrato un crollo del -24,8%, con prestiti personali in calo del -35,4%.

La CQS ha retto meglio grazie alla clientela di riferimento (pensionati e dipendenti pubblici), meno colpita economicamente.

Il terzo trimestre ha già segnato una ripresa dei flussi (+5,2%).

2021 – RIMBALZO E RITORNO AI LIVELLI PRE-COVID: Il 2021 ha visto una forte ripresa (+29,4% credito al consumo nei primi mesi).

La CQS ha quasi raggiunto i livelli 2019 (-0,7%), sostenuta dai dipendenti pubblici.

Le erogazioni annue sono cresciute dell’8,6%, grazie anche alla Legge 176/2020 che ha migliorato trasparenza e condizioni del prodotto.

2022 – CRESCITA INIZIALE, POI STABILIZZAZIONE: Nei primi mesi, la CQS ha mantenuto una buona performance (+4,1% nel primo trimestre), con un ampliamento della domanda da parte di privati e pensionati.

Tuttavia, dal secondo semestre, inflazione e rialzo dei tassi hanno frenato la crescita, portando a una stabilizzazione dei volumi su base annua.

2023 – CONTRAZIONE PER INFLAZIONE E TASSI ALTI: Pur con una crescita complessiva del credito al consumo (+4,9%), la CQS ha registrato un calo del -5,2%.

A soffrire maggiormente sono stati proprio dipendenti pubblici e pensionati, scoraggiati da minore potere d’acquisto e tassi elevati.

L’importo medio richiesto si è attestato attorno ai 17.800 euro, segno di prudenza.

2024 – STABILITÀ E SEGNALI DI RIPARTENZA: Nei primi nove mesi 2024, il credito al consumo è cresciuto del +7,2%, trainato da prestiti personali (+11,2%).

La CQS ha mostrato tenuta (-0,2% rispetto al 2023) con un recupero della domanda da pensionati e dipendenti privati, sostenuta da tassi in lieve calo e maggior necessità di liquidità.

La prima metà del 2025

I primi mesi del 2025 confermano i segnali di rafforzamento del mercato della CQS.

Tra gennaio e febbraio 2025 le erogazioni di credito al consumo sono state pari a circa 9,4 miliardi di euro, in crescita del +6,2% rispetto allo stesso periodo del 2024 (o +7,3% escludendo le carte di credito).

La cessione del quinto in particolare mostra chiari segni di ripresa: l’Associazione Assofin indica che nel primo trimestre 2025 il credito al consumo continua a crescere (+7,9% i flussi finanziati su base annua) trainato dall’ulteriore incremento dei prestiti personali e dal recupero della CQS e dalla tenuta del finalizzato auto.

Analisi congiunte Segugio.it-Experian evidenziano che nei primi tre mesi 2025 gli importi medi richiesti sono aumentati per tutte le tipologie di prestito, inclusa la cessione del quinto.

In particolare, il segmento dei pensionati ha mostrato la performance migliore, con incrementi a doppia cifra nelle richieste rispetto al quarto trimestre 2024.

Anche la composizione per età dei richiedenti sta leggermente cambiando: se la generazione Baby Boomer/Gen X (fascia 45–60 anni) rimane preponderante tra i clienti CQS, si registra un aumento della quota di giovani.

Nel primo trimestre 2025 è stata osservata una crescita del +25% della presenza di richiedenti Gen Z (under 30) nel segmento cessione del quinto rispetto all’anno precedente.

Prospettive per il secondo semestre 2025

Le prospettive per la seconda metà del 2025 sono moderatamente ottimistiche secondo gli osservatori finanziari.

L’attesa riduzione dei tassi di interesse da parte della BCE (con l’inflazione finalmente in decisa discesa verso l’obiettivo del 2%) dovrebbe stimolare ulteriormente la domanda di credito delle famiglie.

In parallelo, si prevede un ulteriore recupero del potere d’acquisto dei redditi, grazie anche ai rinnovi contrattuali nel pubblico impiego e alla rivalutazione delle pensioni, il che migliorerà la capacità di rimborso e la propensione ad indebitarsi dei potenziali clienti CQS.

L’Osservatorio Assofin-Prometeia prevede per il biennio 2025-2026 un ulteriore rafforzamento dello stock di credito alle famiglie, con la rischiosità sotto controllo grazie al basso indebitamento delle famiglie italiane e alla liquidità accumulata negli ultimi anni.

In questo quadro, la cessione del quinto dovrebbe contribuire alla crescita complessiva mantenendo un profilo di rischio contenuto – merito delle politiche di offerta prudenti adottate dagli operatori e delle garanzie intrinseche di questo prodotto (tasso fisso, rimborso diretto in busta paga, assicurazione obbligatoria) che lo rendono uno strumento relativamente sicuro.

Dunque, salvo shock esterni, il 2025 dovrebbe chiudersi con volumi di CQS in aumento rispetto al 2024, consolidando la ripartenza iniziata quest’anno e ponendo le basi per un 2026 di ulteriore espansione.

Profilo dei richiedenti di Cessione del Quinto

Chi sono i consumatori che ricorrono maggiormente alla cessione del quinto?

Dall’analisi dei dati demografici e reddituali emerge un profilo di clientela molto specifico e piuttosto diverso da quello medio degli altri prestiti al consumo.

Di seguito esaminiamo in dettaglio l’identikit dei richiedenti CQS per età, professione/status, reddito/importo richiesto e area geografica.

Occupazione e categoria di appartenenza

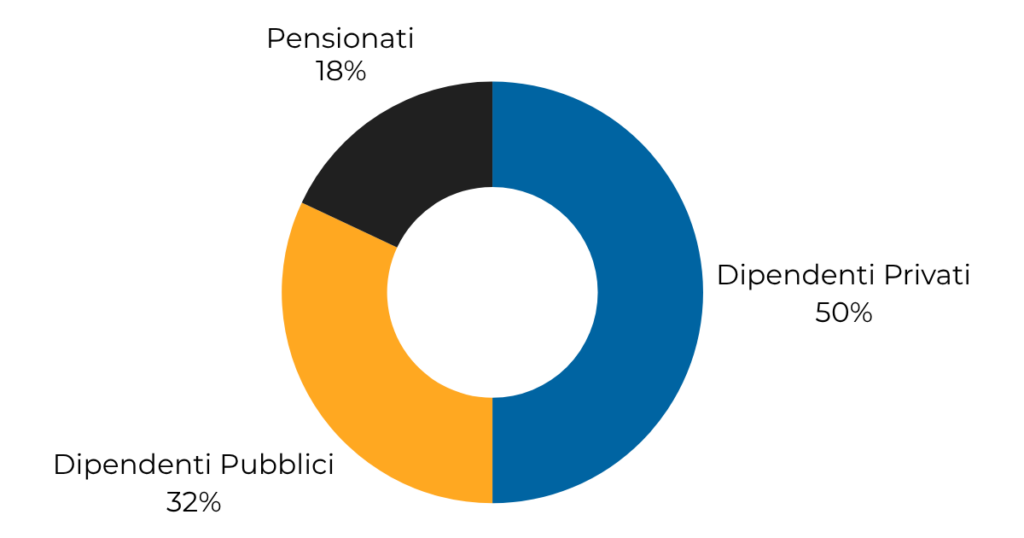

Secondo un osservatorio del portale Segugio.it, quasi il 50% delle richieste di cessione proviene da lavoratori dipendenti privati, circa 32% da dipendenti pubblici e il restante 18-19% da pensionati.

In altre parole, oltre 4 richieste su 5 riguardano persone attive nel mondo del lavoro (soprattutto nel pubblico impiego e nelle aziende medio-grandi), mentre i pensionati coprono quasi un quinto della domanda totale.

È interessante notare che tali quote variano sensibilmente a livello territoriale.

Ad esempio, in regioni del Nord come la Lombardia la percentuale di CQS richieste da dipendenti privati sale al 66,7%, mentre in regioni del Sud come la Campania la quota maggiore è quella dei dipendenti pubblici (36,6%) e dei pensionati (25%), con solo il 38,4% da privati.

Età anagrafica e Genere

La platea dei richiedenti CQS tende ad essere più anziana rispetto a quella di altri prestiti al consumo.

In base ai dati disponibili, la fascia d’età 45–60 anni (Generazione X) risulta dominante tra i clienti CQS.

Anche la fascia 60–75 (già pensionati o prossimi alla pensione) costituisce una quota rilevante.

Tuttavia, come accennato, si registra una recente tendenza di crescita tra i giovani adulti: la quota di under-30 che richiedono CQS è aumentata del +25% nel 2024-2025.

Questo incremento, seppur da valori assoluti piccoli, suggerisce che anche i lavoratori millennial e Gen Z stanno iniziando ad utilizzare di più la cessione del quinto.

In termini di età media, dunque, possiamo stimare che il cliente tipo della CQS abbia intorno ai 50 anni (media tra un 45enne dipendente e un 65-70enne pensionato).

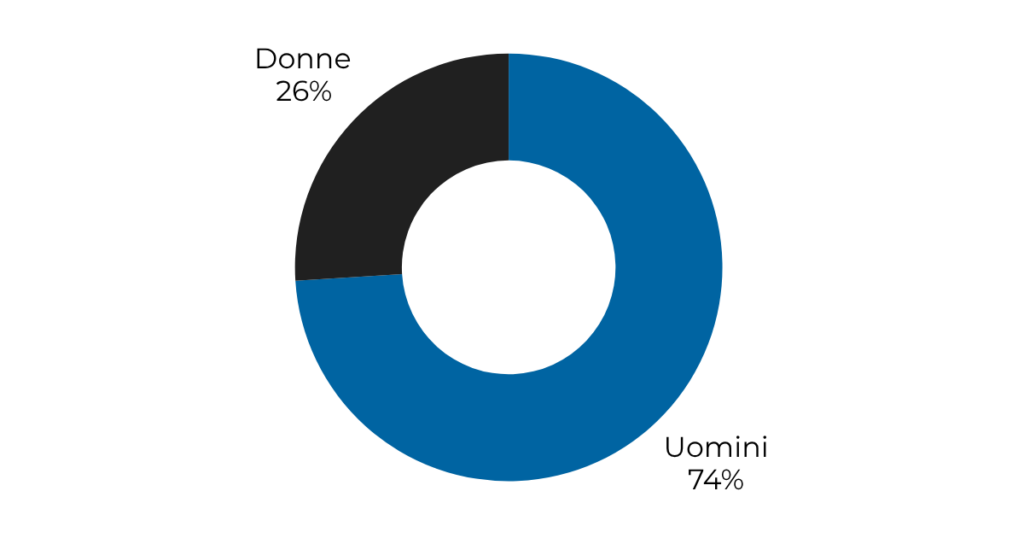

Dal punto di vista del genere, i dati storici indicano una prevalenza maschile tra i richiedenti (ad esempio circa il 74% uomini in un’analisi del 2017), ma tale divario si sta attenuando man mano che cresce la presenza femminile sia nel pubblico impiego sia nel lavoro privato.

Distribuzione geografica

Per quanto riguarda la distribuzione geografica, l’utilizzo della cessione del quinto è diffuso in tutta Italia ma con qualche differenza territoriale.

Le regioni del Sud mostrano un’incidenza particolarmente alta: ad esempio, in un recente osservatorio di Prestitionline sulle richieste da dipendenti pubblici, ben il 42% delle domande proveniva da regioni del Mezzogiorno, a fronte del 36% dal Nord e circa 22% dal Centro Italia.

Ad esempio, la Campania risulta essere una delle regioni con i numeri più importanti per la cessione del quinto: oltre il 41% delle richieste nella regione riguarda importi superiori a 25.000 € (prima in Italia per incidenza di importi elevati) e quasi 7 richieste su 10 in Campania sono per la durata massima decennale.

Anche altre regioni del Sud come Sicilia, Puglia e Calabria mostrano trend simili, con elevata penetrazione della CQS tra pensionati e statali.

Di contro, nelle regioni del Nord (Lombardia, Veneto, Emilia-Romagna) la cessione del quinto si concentra più sui lavoratori privati ed è utilizzata in modo un po’ più equilibrato insieme ad altre forme di credito.

L’importo medio al Nord tende a essere leggermente inferiore che al Sud, e le durate – seppur prevalentemente lunghe – vedono qualche preferenza in più per piani di 5-8 anni (in Lombardia oltre il 40% delle richieste non supera gli 8 anni).

Le province con il maggior numero di richieste risultano quelle con alta densità di impiegati pubblici: Roma è al primo posto (circa 10% di tutte le richieste nazionali da dipendenti pubblici), seguita da Napoli (~4,7%) e Milano (~4,4%).

Reddito e importo finanziato

Il reddito dei richiedenti CQS copre un ampio spettro, ma è accomunato da stabilità e continuità (stipendi fissi o pensioni).

Molti finanziamenti CQS vengono stipulati con rate intorno a 200-400 € mensili e durate lunghe (8–10 anni).

Ciò fa pensare che il reddito tipico dei richiedenti si collochi in una fascia medio-bassa per i pensionati (pensioni spesso tra 800 e 1.500 € mensili) e medio-medio/alta per i dipendenti (stipendi netti tra 1.200 e 2.000 € per molti privati, e anche oltre 2.000 € per vari dipendenti pubblici di livello medio).

Nel 2023 l’importo medio di una CQS si aggirava sui 17–18 mila euro a livello nazionale.

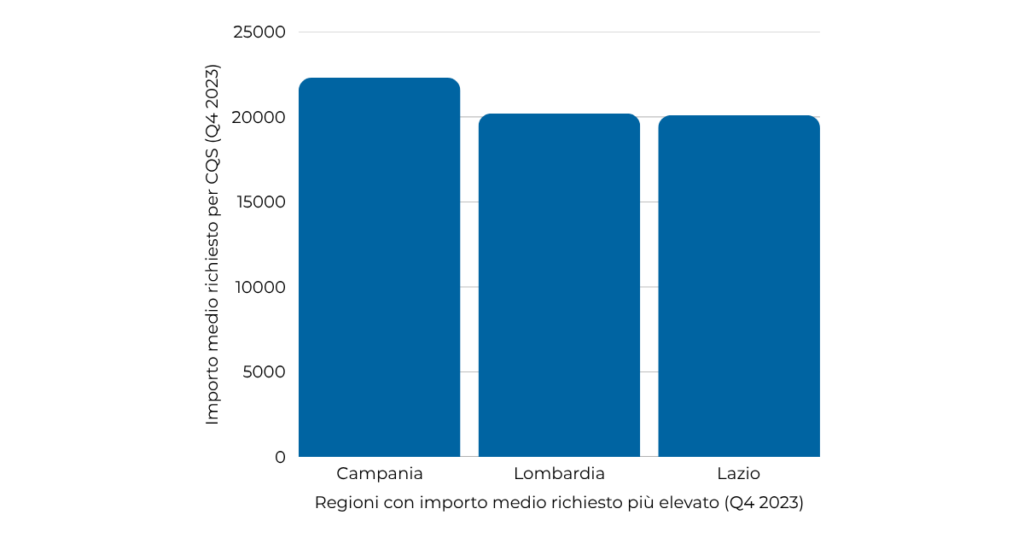

I dati geograficamente disaggregati confermano importi notevoli: nel quarto trimestre 2023, ad esempio, l’importo medio richiesto in Campania era di 22.300 € per le CQS, in Lazio 20.100 € e in Lombardia 20.200 €.

Particolarmente elevata la somma ottenuta mediamente dai dipendenti pubblici, che godono in genere degli stipendi e TFR più consistenti: un pubblico richiedente CQS ha chiesto mediamente 24.500 €.

I pensionati hanno importi medi leggermente inferiori (ma comunque significativi): 16–22 mila € a seconda delle regioni (21.919 € in Campania, 18.274 € nel Lazio, 16.188 € in Lombardia come importo medio richiesto).

Infine i dipendenti privati tendono a collocarsi in una via di mezzo: 18–21 mila € medi (20.762 € in Campania, 20.119 € in Lombardia, 17.928 € nel Lazio).

A livello di durata, come già accennato, la stragrande maggioranza dei contratti di CQS sfrutta la durata massima consentita di 120 mesi (10 anni).

Perché i consumatori scelgono la Cessione del Quinto?

Quali sono le principali motivazioni che spingono un consumatore a preferire la cessione del quinto rispetto ad altre forme di finanziamento personale?

Dalle analisi e indagini di settore emergono vari fattori chiave, che possiamo riassumere nei seguenti punti:

1. Tassi più bassi: I tassi CQS sono più contenuti rispetto ai prestiti personali: nel 2023, i migliori TAEG erano intorno al 4,7–5,8% (CQS) contro il 7,6% dei prestiti standard.

2. Accessibilità anche con altri debiti: Grazie alle garanzie (rimborso alla fonte, assicurazioni obbligatorie), la CQS è accessibile anche a chi ha un profilo creditizio meno solido o altri prestiti in corso.

3. Importi più elevati e durata più lunga: È possibile ottenere fino a 25–30 mila euro da rimborsare in 10 anni, soluzione ideale per spese importanti o consolidamento debiti.

4. Comodità e sicurezza nel rimborso: Il pagamento avviene direttamente da stipendio o pensione, riducendo il rischio di insolvenza. La rata è fissa e prelevata automaticamente.

5. Inclusività per gli anziani: Anche gli over-75 possono accedere alla CQS, spesso unica forma di credito disponibile per i pensionati. Le convenzioni INPS offrono condizioni agevolate.

6. Copertura assicurativa obbligatoria: In caso di decesso o perdita del lavoro, il debito è coperto da polizza.

In sintesi, i consumatori scelgono la cessione del quinto principalmente perché reputata conveniente e comoda.

Può essere conveniente in termini di tasso e di importo ottenibile, e risulta comoda e apprezzabile in termini di gestione del rimborso e garanzie.

Ovviamente esistono anche svantaggi e cautele da considerare (impegnare un quinto dello stipendio riduce la capacità di reddito disponibile per anni).

Ma nell’ottica di molti clienti i benefici superano i costi, specie quando non hanno alternative creditizie reputate altrettanto vantaggiose.

Considerazioni finali

Il mercato della cessione del quinto in Italia nel periodo 2020–2025 ha dimostrato grande dinamicità e capacità di adattamento a contesti mutevoli.

Dopo la brusca frenata del 2020, il comparto ha saputo risalire la china sostenuto dai suoi fondamentali (clientela a basso rischio) e da condizioni normative favorevoli.

Pur avendo attraversato un rallentamento nel 2022-2023 a causa di fattori macroeconomici avversi, la CQS si è confermata un pilastro del credito al consumo italiano, rappresentando in media circa il 15-20% dei flussi annui di credito alle famiglie (escludendo le linee revolving).

Il profilo dei richiedenti evidenzia come il prodotto sia altamente specializzato: destinato prevalentemente a lavoratori dipendenti e pensionati, di età medio-alta, spesso per importi e durate importanti.

In un’ottica futura, con l’atteso miglioramento del quadro economico e la discesa dei tassi di interesse, ci sono tutti i presupposti perché la cessione del quinto torni a crescere in modo sostenuto nel 2025 e oltre, continuando a svolgere un ruolo di volano per i consumi e di strumento di inclusione finanziaria per ampie fasce di popolazione.

Le previsioni degli analisti (Prometeia, Assofin) indicano infatti un biennio 2025-2026 di espansione per il credito alle famiglie, con politiche di offerta sempre attente alla qualità (anche alla luce della nuova Direttiva Europea sul Credito ai Consumatori) ma pronte a sostenere la domanda solvibile.

In questo scenario la cessione del quinto, forte della sua storicità e solidità normativa, continuerà a rappresentare una soluzione di riferimento sia per chi eroga credito sia per chi lo richiede, confermando l’autorevolezza e l’affidabilità che l’hanno contraddistinta negli anni.

Fonti

- CRIF, 2023 Il mercato del credito alle famiglie rimane prudente, ma migliorano le prospettive per il 2024

- Prestitionline, 2022 Credito: primo trimestre 2022 a passo di carica

- Prestitionline, 2023 Cessione del quinto: da Nord a Sud, tutti i numeri del prestito

- Prestitionline, 2025 Credito al consumo in forte crescita

- Experian, 2025 Credito al consumo in crescita: nel primo trimestre 2025 +15% i prestiti personali, +4,2% i finalizzati

- Affaritaliani, 2024 Cresce il credito al consumo: trainano il settore auto e il recupero prestiti

- Repubblica, 2024 Cresce il credito al consumo: +7,2% nei primi 9 mesi

- Italia informa, 2024 Osservatorio sul credito di Assofin, CRIF e Prometeia: famiglie italiane tornano a investire

- Fiscal focus, 2024 Agli italiani piace la cessione del quinto